W nieruchomościach flipy działają tylko wtedy, gdy zgadzają się liczby, lokalizacja i czas wyjścia z transakcji. Przy zakupie od dewelopera strategia wygląda inaczej niż na rynku wtórnym: liczą się etap inwestycji, układ mieszkania, koszt wykończenia, podatki i to, czy lokal da się sprzedać dalej bez walki o kupca. W tym tekście pokazuję, kiedy taki model ma sens w Polsce, jak go policzyć i na co uważać, żeby zysk nie zniknął w kosztach po drodze.

Najważniejsze rzeczy, które trzeba policzyć przed zakupem mieszkania od dewelopera

- Najlepiej sprzedają się lokale w popularnych układach i lokalizacjach, które mają szeroką grupę nabywców.

- Przy typowym zakupie od dewelopera nie płacisz PCC, ale VAT jest już wliczony w cenę.

- Przy zakupie szóstego i kolejnego lokalu mieszkalnego w jednym budynku lub kompleksie pojawia się 6% PCC.

- W kalkulacji trzeba uwzględnić wykończenie, finansowanie, prowizję sprzedaży, notariusza i podatek od szybkiej odsprzedaży.

- Cesja umowy deweloperskiej bywa możliwa, ale zależy od zapisów umowy i zgody dewelopera.

- Przy małym buforze bezpieczeństwa nawet dobra oferta może okazać się przeciętna finansowo.

Jak działa szybka odsprzedaż mieszkania od dewelopera

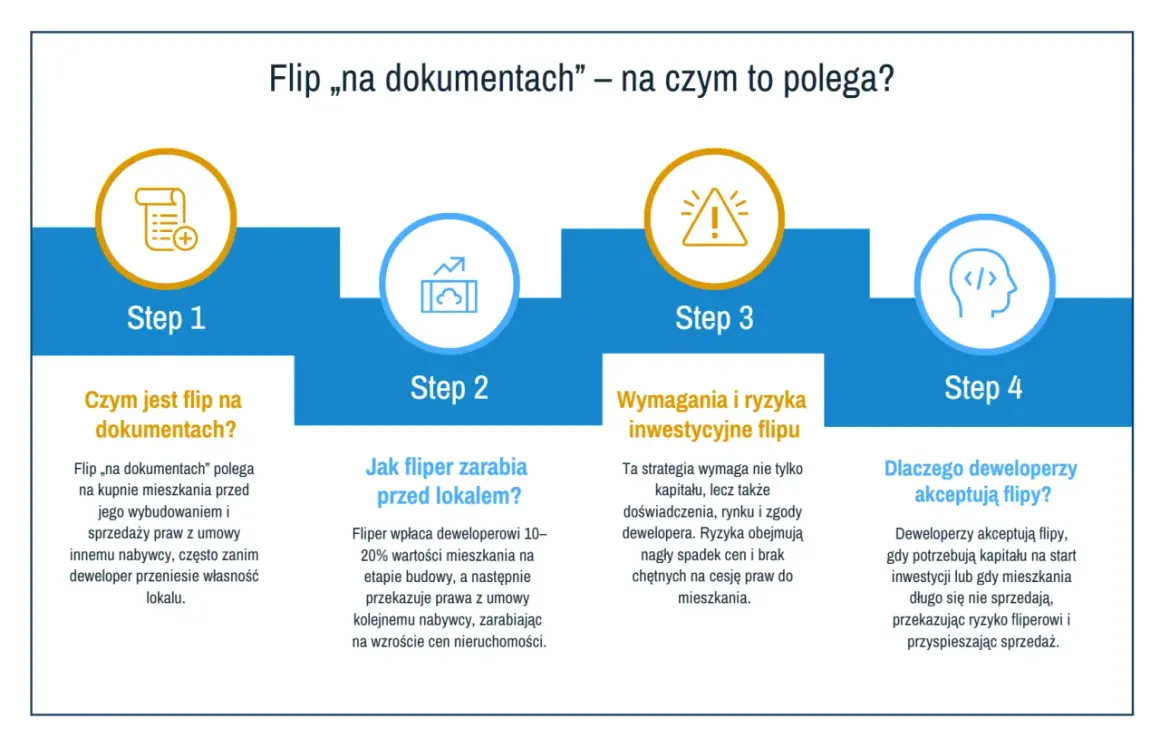

Najprościej mówiąc, taki model opiera się na kupnie lokalu z myślą o jego dalszej sprzedaży, a nie o zamieszkaniu w nim. W praktyce są dwa najczęstsze scenariusze: kupno mieszkania na wczesnym etapie budowy i sprzedaż po odbiorze albo przeniesienie praw z umowy na kolejnego nabywcę, zanim dojdzie do finalnego aktu własności.

To ważne rozróżnienie, bo każdy wariant niesie inne ryzyko. Przy cesji zarabiasz głównie na różnicy między ceną wejścia a ceną, którą zaakceptuje kolejny kupujący. Przy odsprzedaży już gotowego lokalu dochodzi koszt wykończenia, urządzenia, odbioru i przygotowania mieszkania do prezentacji, ale masz też większą kontrolę nad finalnym produktem.

Ja patrzę na ten model przez pryzmat dewelopera, bo to on decyduje o tempie budowy, standardzie części wspólnych, harmonogramie płatności i poziomie zaufania rynku. Jeśli inwestycja wygląda dobrze na papierze, ale firma ma słabą historię oddań albo niejasne warunki umowne, cała strategia robi się znacznie mniej przewidywalna. I właśnie dlatego porównanie z klasycznym zakupem na rynku wtórnym jest tu tak przydatne.

Dlaczego rynek pierwotny bywa wygodniejszy niż wtórny

| Kryterium | Rynek pierwotny | Rynek wtórny |

|---|---|---|

| Podatki przy zakupie | VAT jest w cenie, a przy typowym zakupie nie ma PCC | Zwykle dochodzi 2% PCC |

| Stan lokalu | Nowe mieszkanie, bez historii użytkowania | Często potrzebny remont lub odświeżenie |

| Wizerunek oferty | Łatwiej sprzedać „nowe, niezamieszkane” | Trzeba tłumaczyć standard i stan techniczny |

| Ryzyko techniczne | Większe ryzyko opóźnień budowy | Większe ryzyko ukrytych wad i zużycia |

| Odbiorca końcowy | Często szuka wygody, przewidywalności i czystego startu | Częściej negocjuje cenę i pyta o koszty napraw |

W praktyce to właśnie prostota sprzedaży robi tu największą różnicę. Kupujący na rynku pierwotnym często płaci nie tylko za metry, ale też za spokój, brak remontu i możliwość wejścia do świeżej przestrzeni bez niespodzianek. Dla inwestora to dobra wiadomość, o ile lokal naprawdę trafia w szeroki popyt, a nie tylko dobrze wygląda na wizualizacji.

Z tego miejsca naturalnie przechodzę do pytania, które decyduje o wszystkim: ile to naprawdę kosztuje, zanim pojawi się pierwszy złoty zysku.

Jak policzyć zysk, zanim podpiszesz umowę

Najprostszy wzór jest brutalnie uczciwy: zysk = cena sprzedaży minus wszystkie koszty wejścia, wyjścia i utrzymania lokalu. Jeśli policzysz tylko cenę zakupu i oczekiwaną cenę odsprzedaży, bardzo łatwo przeszacować wynik.

| Składnik kosztu | Co zwykle oznacza w praktyce | Na co uważać |

|---|---|---|

| Cena zakupu | Największa pozycja w budżecie, często 70-85% całej inwestycji | Zbyt wysoka cena startowa zostawia za mało miejsca na margines bezpieczeństwa |

| Wykończenie | Przy lokalu przygotowywanym pod sprzedaż sensowny budżet to często około 1 500-3 500 zł/m² | Premium potrafi zwiększyć koszt, ale nie zawsze podnosi cenę sprzedaży o tę samą kwotę |

| Finansowanie | Odsetki, prowizje i koszty kredytu lub kapitału własnego | Przy dłuższym cyklu potrafią zjeść sporą część marży |

| Notariusz i opłaty sądowe | Wydatek zwykle liczony w setkach lub kilku tysiącach złotych | To drobiazg tylko pozornie, bo przy małej marży każdy koszt ma znaczenie |

| Prowizja sprzedaży | Jeśli korzystasz z pośrednika, zwykle 2-3% wartości transakcji | Wysoka prowizja może znieść efekt dobrze kupionego lokalu |

| Podatki | Przy szybkiej odsprzedaży może wejść PIT, a przy dużej skali także 6% PCC | Tu najłatwiej popełnić błąd, bo nie każdy wariant opodatkowuje się tak samo |

Żeby nie liczyć w próżni, używam prostego testu. Jeśli po uwzględnieniu wykończenia, prowizji, finansowania i podatków zostaje tylko symboliczny bufor, to nie jest dobra transakcja, tylko ładnie opakowane ryzyko. Przykładowo lokal 48 m² kupiony za 600 tys. zł, wykończony za kolejne 110 tys. zł i sprzedany przy prowizji 2,5% nie daje dużego pola do negocjacji, jeśli rynek nie akceptuje ceny wyraźnie powyżej 750 tys. zł.

Jak podaje podatki.gov.pl, sprzedaż nieruchomości po upływie 5 lat nie podlega PIT, a wcześniejsza sprzedaż może być zwolniona, jeśli środki przeznaczysz na własne cele mieszkaniowe w ciągu 3 lat. To jeden z powodów, dla których przy szybkim obrocie lokalem trzeba myśleć o podatkach od pierwszego dnia, a nie dopiero po znalezieniu kupca.

Stąd już blisko do pytań o błędy, bo to właśnie one najczęściej sprawiają, że teoretycznie dobry wynik rozpływa się w praktyce.

Najczęstsze błędy przy takich transakcjach

- Kupowanie mieszkania tylko dlatego, że „jest taniej niż średnia w okolicy”. Tania oferta nie jest jeszcze dobrą ofertą, jeśli lokal ma trudny układ albo słabą płynność sprzedaży.

- Przesadna wiara w wykończenie premium. Rynek często nagradza neutralny, funkcjonalny standard bardziej niż drogie, mocno spersonalizowane rozwiązania.

- Niedoszacowanie czasu. Opóźnienie o 3-6 miesięcy potrafi zmienić wynik finansowy bardziej niż niewielka różnica w cenie zakupu.

- Brak planu wyjścia. Jeśli nie wiesz, czy sprzedajesz po odbiorze, po wykończeniu czy przez cesję, łatwo wpaść w chaos decyzyjny.

- Nieczytanie dokumentów od dewelopera. Prospekt, harmonogram, standard wykończenia i warunki cesji to nie formalność, tylko część kalkulacji.

- Ignorowanie podatków i opłat dodatkowych. Nawet dobra marża brutto może się skurczyć po doliczeniu kosztów, o których na początku łatwo zapomnieć.

Ja traktuję te błędy jak filtr ostrzegawczy: im więcej punktów zapala się na czerwono, tym bardziej trzeba zwolnić. To prowadzi do kolejnego pytania, czyli jak wybierać ofertę tak, żeby od początku miała szerokie grono potencjalnych kupujących.

Jak wybieram ofertę, która ma szeroki rynek zbytu

W inwestycjach pod odsprzedaż najważniejsze jest to, czy mieszkanie spodoba się wielu osobom naraz. Nie szukam więc lokali „najbardziej efektownych”, tylko takich, które są łatwe do pokazania, łatwe do wyobrażenia i łatwe do sfinansowania przez kupującego.

- Metraż i układ - najczęściej najlepiej rotują lokale 2-pokojowe w okolicach 35-50 m² oraz 3-pokojowe około 50-65 m², jeśli są logicznie rozplanowane.

- Komunikacja - bliskość tramwaju, metra, kolei miejskiej lub sensownego dojazdu samochodem znacząco poszerza rynek.

- Piętro i ekspozycja - dobre światło dzienne, brak „ciemnego” układu i rozsądne piętro pomagają przy sprzedaży szybciej niż designerskie dodatki.

- Dodatki użytkowe - balkon, loggia, miejsce parkingowe, komórka lokatorska lub winda często zwiększają atrakcyjność bardziej niż drogie dekoracje.

- Reputacja dewelopera - sprawdzona historia oddanych inwestycji buduje zaufanie kupującego i skraca proces decyzyjny.

- Neutralne wykończenie - jasne ściany, trwałe materiały i prosty styl lepiej pracują na szeroką grupę niż bardzo odważne rozwiązania.

W tym miejscu warto domknąć temat kilkoma rzeczami, które na starcie wydają się drobne, ale w praktyce potrafią całkiem zmienić wynik.

Drobne szczegóły, które potrafią przechylić wynik na twoją korzyść

Jeśli kupujesz większą liczbę lokali, musisz uważać na próg, o którym przypomina Gov.pl: przy zakupie szóstego i kolejnego mieszkania w jednym budynku albo na jednej nieruchomości gruntowej pojawia się 6% PCC. To już nie jest detal, tylko koszt, który może wywrócić całą kalkulację.

Ważna jest też strona formalna samej inwestycji. Prospekt informacyjny, mieszkaniowy rachunek powierniczy i dokumenty związane z umową deweloperską nie są ozdobą procesu, tylko realnym zabezpieczeniem kupującego. Przy strategii odsprzedażowej to szczególnie ważne, bo im mniej niejasności na wejściu, tym łatwiej później sprzedać lokal dalej.

Jeżeli miałbym zostawić jedną praktyczną zasadę, brzmiałaby tak: wybieraj nie najładniejsze mieszkanie, tylko takie, które da się szybko zrozumieć, łatwo wykończyć i bez emocji odsprzedać. Właśnie takie lokale najczęściej wygrywają w 2026 roku, a nie te, które tylko dobrze wyglądają w folderze.