Zakup mieszkania rzadko kończy się na cenie z ogłoszenia. W praktyce koszty zakupu mieszkania obejmują też podatek, notariusza, wpisy w księdze wieczystej, a przy kredycie dodatkowe opłaty bankowe i formalności. Poniżej rozkładam je na części, pokazuję różnice między rynkiem pierwotnym i wtórnym oraz podaję prosty przykład budżetu, żeby łatwiej ocenić, ile pieniędzy naprawdę trzeba mieć przygotowanych.

Najważniejsze liczby, które warto policzyć od razu

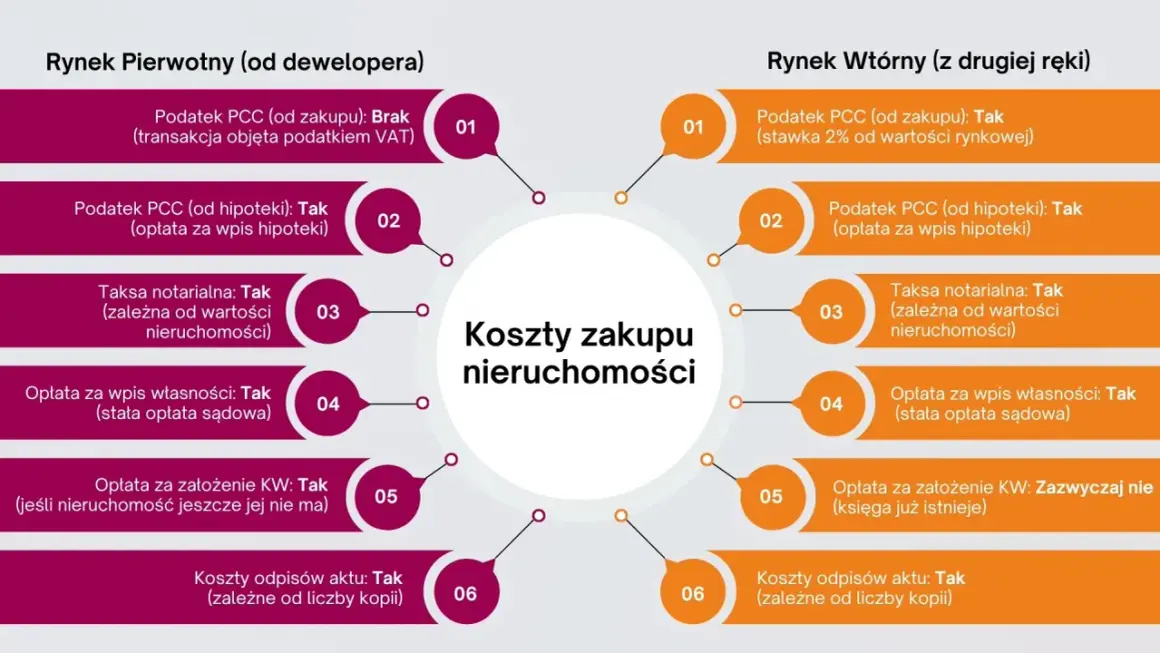

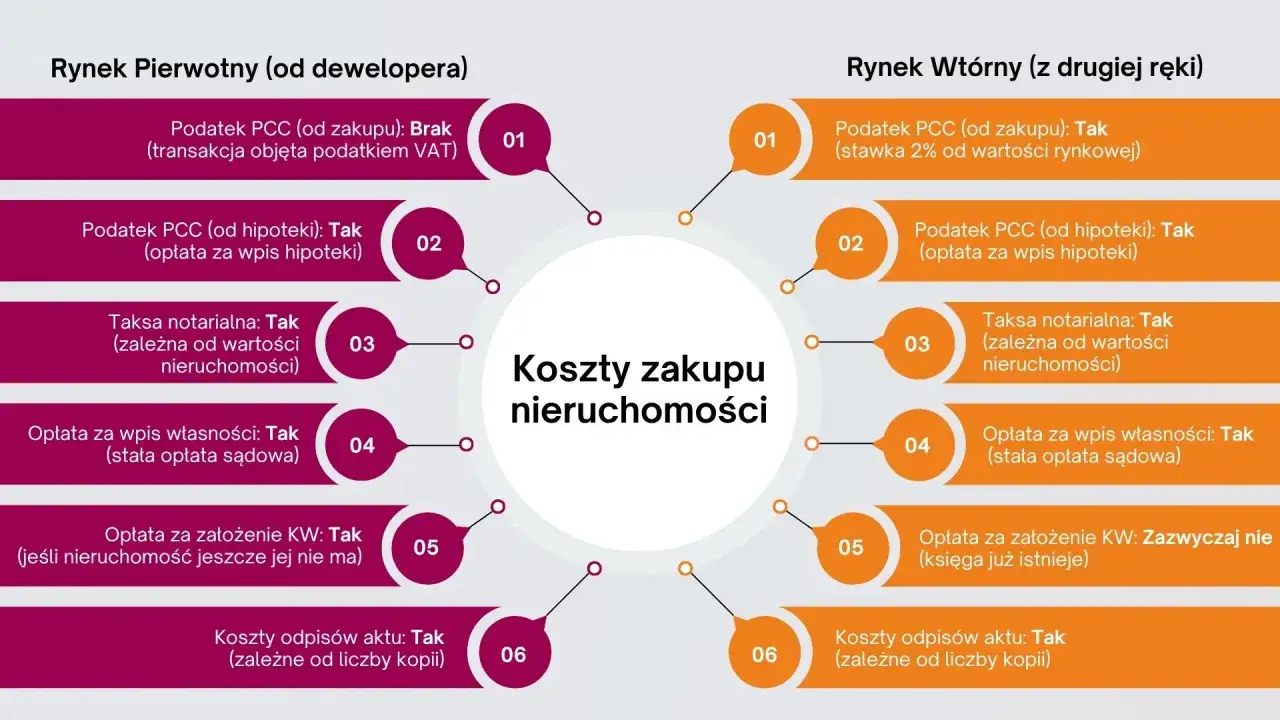

- Na rynku wtórnym zwykle dochodzi PCC w wysokości 2%, chyba że korzystasz z ustawowego zwolnienia przy pierwszym mieszkaniu.

- Na rynku pierwotnym nie płacisz PCC, bo podatek jest ujęty w cenie mieszkania.

- Opłata za wpis własności do księgi wieczystej wynosi 200 zł, a wpis hipoteki przy kredycie zwykle kolejne 200 zł.

- Taksa notarialna zależy od wartości lokalu i rodzaju transakcji, ale warto liczyć ją według stawki maksymalnej, żeby nie zaniżyć budżetu.

- Przy kredycie dolicz jeszcze wycenę, prowizję banku, polisę i bufor na drobne formalności.

- Jeśli do ceny dorzucasz remont albo wyposażenie, osobny margines bezpieczeństwa jest tak samo ważny jak sama opłata transakcyjna.

Co składa się na finalny koszt kupna mieszkania

Najczęstszy błąd kupujących polega na tym, że porównują tylko cenę ofertową. Ja zawsze patrzę szerzej, bo dopiero suma kilku pozycji pokazuje, ile naprawdę trzeba mieć gotówki albo wkładu własnego. W praktyce rachunek tworzą trzy warstwy: sama cena lokalu, opłaty transakcyjne i koszty wejścia do mieszkania po zakupie.

- Cena nieruchomości - to baza, od której wszystko się zaczyna.

- Podatek lub VAT - na rynku wtórnym najczęściej PCC, na pierwotnym VAT jest już w cenie.

- Notariusz - akt notarialny, wypisy i czasem dodatkowe czynności, na przykład przy hipotece.

- Księga wieczysta - wpis własności, a przy kredycie także wpis hipoteki.

- Koszty opcjonalne - pośrednik, wycena, ubezpieczenie, przeprowadzka, remont, meble.

To ważne rozróżnienie, bo mieszkanie kupione za tę samą kwotę może finalnie kosztować zupełnie inaczej w zależności od rynku i sposobu finansowania. I właśnie dlatego w następnym kroku warto od razu rozdzielić rynek pierwotny i wtórny.

Rynek pierwotny i wtórny różnią się bardziej niż sama cena

Na papierze lokal z rynku wtórnego bywa tańszy, ale po doliczeniu podatku i prowizji różnica szybko się kurczy. Z kolei mieszkanie od dewelopera często wygląda drożej w ogłoszeniu, lecz nie ma PCC, więc finalny rachunek bywa bardziej przewidywalny. Ministerstwo Rozwoju i Technologii przypomina też, że przy zakupie pierwszego mieszkania na rynku wtórnym można skorzystać ze zwolnienia z PCC, jeśli spełnia się ustawowe warunki.

| Element | Rynek pierwotny | Rynek wtórny | Co to zmienia w budżecie |

|---|---|---|---|

| Podatek przy zakupie | Brak PCC, VAT jest już w cenie | PCC 2%, chyba że przysługuje zwolnienie | Na wtórnym to zwykle największa dodatkowa pozycja |

| Notariusz | Taksa notarialna, wypisy i formalności są obowiązkowe | Tak samo | Różnica jest głównie w podatku, nie w samym akcie |

| Księga wieczysta | Często trzeba zadbać o wpis lub założenie nowej księgi | Zwykle wpis własności do istniejącej księgi | To zwykle niewielka kwota, ale nie warto jej pomijać |

| Prowizja pośrednika | Zależy od modelu sprzedaży, często jej nie ma | Częściej występuje, jeśli korzystasz z agencji | Może dodać kilka tysięcy złotych do całości |

Jest jeszcze jeden wyjątek, o którym mało kto pamięta przy pierwszej analizie: przy zakupie szóstego i kolejnego lokalu w jednym budynku albo na jednej nieruchomości gruntowej PCC rośnie do 6%. To już przypadek inwestorski, ale dobrze wiedzieć, że system podatkowy mocno różnicuje zwykły zakup prywatny i zakup pakietowy.

W praktyce ta sekcja decyduje o tym, czy mieszkanie faktycznie jest okazją, czy tylko wygląda na okazję w ogłoszeniu. Następny krok to sprawdzenie, jaką rolę odgrywa kredyt.

Kredyt dokłada własną warstwę kosztów

Jeśli finansujesz zakup kredytem, nie patrz tylko na ratę. Sam proces uzyskania finansowania dodaje kilka pozycji, które łatwo przeoczyć, zwłaszcza gdy oferta banku reklamuje się hasłem „0% prowizji”. To brzmi dobrze, ale nie oznacza, że cała reszta kosztów znika.

- Prowizja bankowa - bywa zerowa, ale w wielu ofertach nadal występuje w zmiennej wysokości.

- Wycena nieruchomości - zwykle kosztuje kilkaset złotych, zależnie od banku i lokalizacji.

- Wpis hipoteki do księgi wieczystej - zazwyczaj 200 zł.

- Taksa za ustanowienie hipoteki - liczona osobno, zwykle jako część stawki zależnej od wartości czynności.

- Ubezpieczenie - najczęściej obowiązkowe jest ubezpieczenie samej nieruchomości, a bank może wymagać też dodatkowych zabezpieczeń do czasu wpisu hipoteki.

Ja podchodzę do kredytu w ten sposób: rata to koszt życia z mieszkaniem, a opłaty bankowe to koszt dojścia do momentu, w którym mieszkanie faktycznie staje się twoje. To są dwie różne półki wydatków i dobrze mieć je zapisane osobno.

Tu właśnie najczęściej pojawia się zaskoczenie, bo ktoś liczy tylko wkład własny, a później okazuje się, że dochodzi jeszcze wycena, akt hipoteczny i wpisy sądowe. Dlatego warto zobaczyć to na konkretnym przykładzie.

Przykładowy budżet dla mieszkania za 500 tys. zł

Żeby nie zostać na poziomie ogólników, policzmy prosty wariant dla mieszkania wartego 500 000 zł. Przyjmuję bezpieczne założenie, że notariusz liczy maksymalną stawkę, a pośrednika nie ma w transakcji. To nie musi być dokładnie tyle, ile zapłacisz, ale daje uczciwy punkt odniesienia.

| Pozycja | Rynek wtórny bez ulgi | Rynek wtórny z ulgą na pierwsze mieszkanie | Rynek pierwotny |

|---|---|---|---|

| Cena mieszkania | 500 000 zł | 500 000 zł | 500 000 zł |

| PCC | 10 000 zł | 0 zł | 0 zł |

| Taksa notarialna brutto | ok. 1 703 zł | ok. 1 703 zł | ok. 1 703 zł |

| Wpis własności do księgi wieczystej | 200 zł | 200 zł | 200 zł |

| Łączne koszty dodatkowe | ok. 11 903 zł | ok. 1 903 zł | ok. 1 903 zł |

Do tego trzeba doliczyć wypisy aktu notarialnego, które zależą od liczby stron i kompletów dokumentów. W praktyce to zwykle dodatkowe kilkadziesiąt albo kilkaset złotych, więc nie robią takiej różnicy jak PCC, ale nadal mają znaczenie przy napiętym budżecie.

Jeśli do transakcji dochodzi pośrednik, licz również jego wynagrodzenie. Przy prowizji na poziomie 2% od ceny mieszkania mówimy o kolejnych 10 000 zł przy mieszkaniu za 500 000 zł. To właśnie taki koszt najczęściej zmienia odbiór całej transakcji z „mieszczę się” na „muszę dołożyć więcej, niż planowałem”.

Warto też pamiętać, że notariusz może pobrać mniej niż maksymalna stawka, więc wyliczenie powyżej traktuj jako bezpieczny sufit, a nie minimalny koszt. To daje lepszą ochronę niż optymistyczne liczenie każdego elementu na styk.

Po takim rachunku łatwiej zobaczyć, gdzie budżet naprawdę pęka. I właśnie o tym jest następna część.

Gdzie najłatwiej przepłacić

Przy zakupie mieszkania nie zawsze przepłaca się na największej pozycji. Częściej problem robi suma drobiazgów, które pojedynczo wyglądają niewinnie. Z mojej perspektywy to właśnie one najczęściej zaskakują kupujących.

- Mylenie ceny ofertowej z końcowym kosztem - kupujący widzi 500 000 zł, a dopiero później odkrywa dodatkowe 10-20 tys. zł opłat.

- Brak sprawdzenia, czy PCC w ogóle trzeba płacić - przy pierwszym mieszkaniu na rynku wtórnym można czasem urwać kilka lub kilkanaście tysięcy złotych.

- Założenie, że prowizja agencji zawsze leży po stronie sprzedającego - tak nie jest, a model rozliczenia trzeba sprawdzić przed decyzją.

- Pomijanie kosztów wejścia do lokalu - remont, odświeżenie, meble i sprzęt potrafią kosztować więcej niż sam akt.

- Zbyt mała rezerwa przy kredycie - bankowa wycena, opłaty i dokumenty nie zatrzymują się na jednej kwocie.

- Nieczytanie szczegółów notarialnych - wypisy, założenie księgi czy dodatkowe oświadczenia też mają cenę.

Najczęstszy błąd, który widzę, jest prosty: ktoś planuje zakup do ostatniej złotówki. To działa tylko na papierze. W realnym życiu zawsze pojawia się coś dodatkowego, choćby drobna korekta dokumentów, odpis, zaświadczenie albo nieplanowana wycena. Lepiej założyć zapas od razu niż nerwowo szukać brakującej kwoty tuż przed aktem.

To naturalnie prowadzi do najważniejszej części: jak policzyć budżet tak, żeby nie wpaść w pułapkę zbyt wąskiego planu.

Jak policzyć budżet bezpiecznie przed aktem

Ja rozdzielam budżet na dwie części. Pierwsza to pieniądze potrzebne do samej transakcji. Druga to środki na wejście do mieszkania po zakupie. Taki podział jest prosty, ale bardzo skuteczny, bo nie miesza opłat obowiązkowych z wydatkami, które pojawią się chwilę później.

- Ustal cenę mieszkania i sprawdź, czy kupujesz na rynku pierwotnym czy wtórnym.

- Dodaj podatek, jeśli obowiązuje, albo sprawdź, czy przysługuje ci zwolnienie.

- Policz notariusza, wypisy i wpis do księgi wieczystej.

- Jeśli bierzesz kredyt, dolicz prowizję banku, wycenę i wpis hipoteki.

- Odłóż osobny margines na remont, odświeżenie i pierwsze wyposażenie.

W praktyce rezerwa na samą transakcję powinna być na tyle duża, żeby nie stresować się każdą dodatkową setką. Jeśli mieszkanie wymaga remontu, osobny budżet na start w lokalu jest jeszcze ważniejszy niż sama opłata u notariusza. To właśnie tam najłatwiej ucieka gotówka, bo wydatki na farby, drzwi, oświetlenie i transport mebli sumują się szybciej, niż większość osób zakłada.

Przy zakupie za gotówkę wystarczy zwykle mniejszy margines, ale przy kredycie i remoncie zachowawcze planowanie ma realną wartość. Lepiej mieć niewykorzystany zapas niż budować budżet na granicy założenia, że wszystko pójdzie idealnie.

Jeśli chcesz kupić spokojnie, najpierw policz twarde koszty, potem dodaj bezpieczny bufor i dopiero na końcu porównuj oferty. Taki porządek zwykle oszczędza więcej nerwów niż najdroższy doradca. I właśnie to jest najlepsza praktyka przy zakupie mieszkania: nie domykać budżetu do zera, tylko zostawić sobie margines na decyzje, które pojawiają się po drodze.