Zakup mieszkania bez kredytu jest prostszy niż finansowanie bankowe, ale nie jest wolny od formalności. Trzeba zadbać o akt notarialny, bezpieczny sposób rozliczenia, księgę wieczystą i podatki, a przy większych kwotach także o dokumenty potwierdzające pochodzenie środków. Na pytanie, czy można kupić mieszkanie za gotówkę, odpowiedź jest krótka: tak, tylko w praktyce najczęściej chodzi o zakup z własnych oszczędności, a nie o fizyczne przekazanie banknotów.

Najważniejsze informacje w jednym miejscu

- Zakup mieszkania bez kredytu jest w Polsce jak najbardziej możliwy, ale i tak wymaga aktu notarialnego oraz wpisu do księgi wieczystej.

- W nieruchomościach „za gotówkę” zwykle oznacza „za własne środki”, a nie koniecznie banknoty przekazywane do ręki.

- Na rynku wtórnym standardowo pojawia się PCC 2%, a przy pierwszym mieszkaniu można spełnić warunki zwolnienia.

- Na rynku pierwotnym cena zwykle zawiera VAT, więc nie ma PCC jak przy wtórnym, ale harmonogram płatności wygląda inaczej.

- Najbezpieczniej rozliczać się przelewem albo przez depozyt notarialny, zwłaszcza przy większych kwotach.

Zakup bez kredytu jest możliwy, ale „gotówka” nie zawsze znaczy to samo

W praktyce rozróżniam dwie sytuacje. Pierwsza to zakup z własnych oszczędności, bez udziału banku. Druga to fizyczna zapłata gotówką, czyli banknotami. Obie mogą się zdarzyć, ale w obrocie nieruchomościami częściej chodzi o pierwszą wersję, bo jest po prostu wygodniejsza i bezpieczniejsza.

Przy mieszkaniu nie da się pominąć aktu notarialnego. To on przenosi własność, a nie samo przekazanie pieniędzy. Jeśli kupujesz lokal na rynku wtórnym, zwykle po podpisaniu aktu następuje rozliczenie i złożenie wniosku do księgi wieczystej. Jeśli kupujesz od dewelopera, proces jest bardziej etapowy, bo w grę wchodzi umowa deweloperska, harmonogram wpłat i późniejsze przeniesienie własności.

Najważniejsze jest to, że brak kredytu nie zwalnia z formalności. Odpada tylko bank jako pośrednik finansowania, nie odpadają za to podatki, opłaty sądowe ani obowiązki notariusza. To właśnie dlatego przed wejściem w transakcję warto znać kolejne kroki, a nie tylko mieć odłożoną kwotę zakupu.

Jak wygląda zakup za własne środki krok po kroku

Jeżeli kupujący ma pełną kwotę, proces jest zwykle szybszy niż przy kredycie, ale wciąż trzeba go dobrze poukładać. Ja najczęściej patrzę na to w sześciu etapach.

- Sprawdź stan prawny lokalu. Poproś o numer księgi wieczystej i upewnij się, kto jest właścicielem, czy jest hipoteka, służebność albo inne obciążenia.

- Ustal sposób rozliczenia. Najbezpieczniejszy jest przelew z rachunku kupującego albo depozyt notarialny; gotówka fizyczna pojawia się rzadziej.

- Przygotuj dokumenty. Poza dowodem tożsamości i danymi nieruchomości przydają się dokumenty potwierdzające tytuł własności sprzedającego oraz aktualne zaświadczenia, jeśli są potrzebne.

- Podpisz akt notarialny. Przy rynku wtórnym zwykle kończy on całą transakcję, a przy rynku pierwotnym dopiero otwiera etap przeniesienia własności po spełnieniu warunków umowy.

- Rozlicz płatność. Przy przelewie warto zadbać o jasny tytuł, na przykład wskazujący adres lokalu i datę aktu.

- Złóż wniosek do księgi wieczystej. W praktyce często robi to notariusz, ale opłata sądowa jest po stronie kupującego.

W realnych transakcjach największą różnicę robi nie sam brak kredytu, tylko dobrze ustawiony moment zapłaty. Jeśli sprzedający chce pieniędzy przed aktem, ja traktuję to ostrożnie i szukam mechanizmu zabezpieczającego, najczęściej depozytu notarialnego. To prowadzi prosto do kosztów, bo właśnie one potrafią zaskoczyć nawet przy zakupie za własne środki.

Jakie koszty i podatki dochodzą mimo braku kredytu

Brak raty bankowej nie oznacza, że transakcja będzie tania w formalnym sensie. Przy mieszkaniu kupionym za własne środki zwykle płacisz za notariusza, wpis do księgi wieczystej, czasem za wypisy, a na rynku wtórnym także PCC. Według Ministerstwa Rozwoju i Technologii przy lokalu za 500 tys. zł zniesienie PCC przy pierwszym mieszkaniu daje 10 tys. zł oszczędności, a przy 700 tys. zł już 14 tys. zł.

| Koszt | Kiedy występuje | Ile wynosi |

|---|---|---|

| PCC na rynku wtórnym | Przy zakupie od osoby prywatnej, jeśli nie korzystasz ze zwolnienia | 2% wartości rynkowej mieszkania |

| PCC przy pierwszym mieszkaniu | Gdy kupujesz pierwsze mieszkanie lub dom na rynku wtórnym i spełniasz warunki ustawowe | 0 zł |

| PCC przy zakupie szóstego i kolejnego lokalu | Przy określonych zakupach w jednym budynku lub na jednej nieruchomości gruntowej opodatkowanej VAT | 6% wartości |

| Taksa notarialna | Przy każdym akcie | Według wartości lokalu; przy 500 tys. zł maksymalnie 2770 zł netto, przy 700 tys. zł 3570 zł netto, plus 23% VAT |

| Wpis własności do księgi wieczystej | Po zakupie | 200 zł |

| Założenie księgi wieczystej | Gdy lokal nie ma jeszcze księgi | 100 zł |

Jak podaje Ministerstwo Finansów, jeśli akt podpisujesz u notariusza, to właśnie u niego płaci się PCC, więc nie składasz wtedy PCC-3. To drobiazg, ale w praktyce ważny, bo wiele osób myli obowiązek zapłaty z obowiązkiem składania osobnej deklaracji.

Warto też pamiętać o kosztach pobocznych: wypisach aktu, ewentualnym depozycie notarialnym oraz opłacie za dodatkowe dokumenty z księgi wieczystej. Na papierze to niewielkie kwoty, ale przy transakcji za kilkaset tysięcy złotych lepiej je uwzględnić od początku. Z tym tłem łatwiej ocenić, czy bardziej opłaca się rynek pierwotny, czy wtórny.

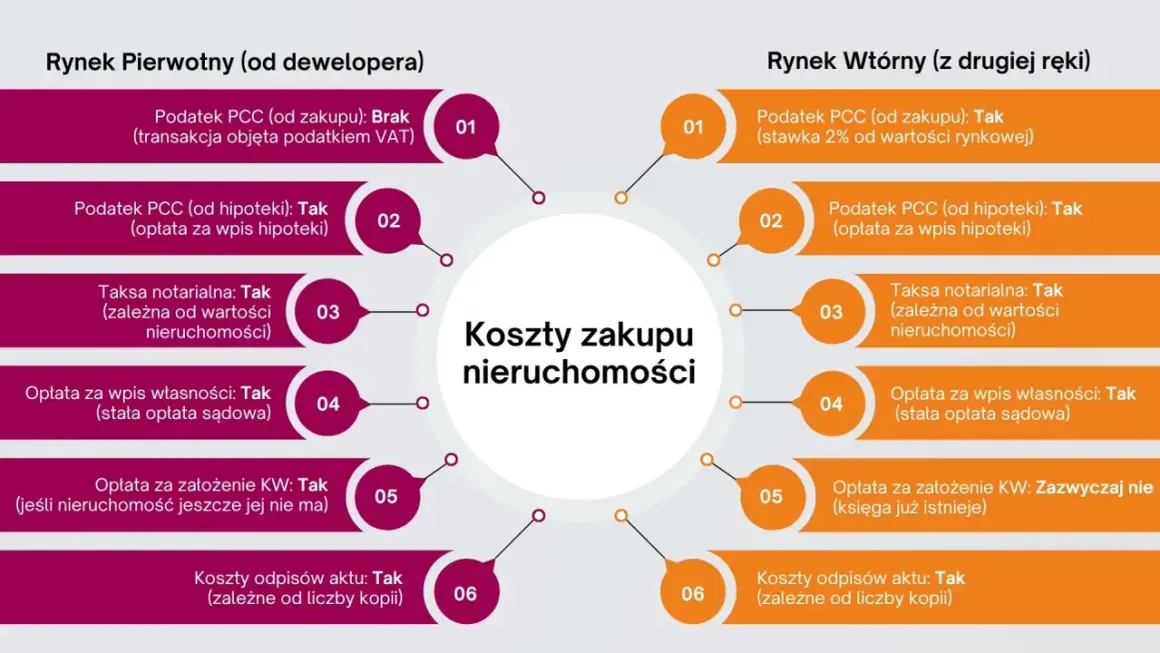

Na rynku pierwotnym i wtórnym zasady są trochę inne

To jeden z tych momentów, w których sama odpowiedź „tak, można” jest za mało konkretna. Inaczej kupuje się lokal od dewelopera, a inaczej od osoby prywatnej, i różnica nie dotyczy tylko ceny, ale też podatków oraz sposobu płatności.

| Kryterium | Rynek pierwotny | Rynek wtórny |

|---|---|---|

| Podatek w cenie | Zwykle VAT jest wliczony w cenę | Najczęściej brak VAT, pojawia się PCC |

| Standard rozliczenia | Najczęściej przelewy etapowe zgodnie z harmonogramem | Często jednorazowe rozliczenie przy akcie |

| Forma umowy | Umowa deweloperska, a później umowa przenosząca własność | Zwykle od razu akt sprzedaży |

| PCC | Zazwyczaj nie, bo transakcja jest objęta VAT | Najczęściej 2%, chyba że korzystasz ze zwolnienia |

| Ryzyko formalne | Ważny jest harmonogram i rachunek powierniczy | Ważne są księga wieczysta i stan prawny lokalu |

Jeżeli kupujesz od dewelopera, płatność „gotówką” w praktyce prawie nigdy nie oznacza przyniesienia banknotów do biura sprzedaży. Zwykle chodzi o przelew z własnych środków, często na kolejne etapy inwestycji. Na rynku wtórnym taka forma też jest możliwa, ale częściej spotkasz jednorazowe rozliczenie przy podpisaniu aktu.

Ważny wyjątek dotyczy pierwszego mieszkania na rynku wtórnym. Jeśli kupujący nie posiada i nigdy wcześniej nie posiadał lokalu mieszkalnego ani domu, a ewentualny udział mieści się w ustawowym wyjątku dziedzicznym, może skorzystać ze zwolnienia z 2% PCC. To realnie zmienia kalkulację, więc przy porównywaniu ofert warto patrzeć nie tylko na cenę metra, ale też na status transakcji. Z punktu widzenia bezpieczeństwa płatności równie ważny jest sam sposób przekazania pieniędzy.

Gotówka, przelew czy depozyt notarialny

Tu moja praktyczna rekomendacja jest dość prosta: im większa kwota, tym mniej sensu ma fizyczna gotówka. Nie dlatego, że jest prawnie zakazana, tylko dlatego, że trudniej ją udokumentować, policzyć i bezpiecznie przekazać.

| Forma zapłaty | Plusy | Minusy | Kiedy ma sens |

|---|---|---|---|

| Przelew z własnego konta | Najlepszy ślad dokumentacyjny, wygodny dla obu stron | Trzeba wcześniej mieć środki na rachunku | Najczęściej przy zakupie mieszkania |

| Depozyt notarialny | Chroni kupującego i sprzedającego, bo środki są wydane po spełnieniu warunków | To dodatkowa usługa i dodatkowy koszt | Gdy strony chcą mocniejszego zabezpieczenia |

| Gotówka fizyczna | Bywa szybka i prosta przy małych kwotach | Ryzyko bezpieczeństwa, liczenia i sporów o odbiór | Rzadko, raczej przy niewielkich dopłatach |

Notariusz może przyjąć pieniądze na przechowanie, a później zwolnić je wskazanej osobie. To sensowne rozwiązanie, gdy kupujący chce mieć pewność, że nie oddaje środków przed przeniesieniem własności, a sprzedający chce wiedzieć, że pieniądze są już zabezpieczone. Przy większych kwotach i tak dochodzą obowiązki związane z przeciwdziałaniem praniu pieniędzy, więc profesjonalne rozliczenie zwykle jest po prostu rozsądniejsze niż „umówimy się na miejscu”.

Jeśli transakcja jest częścią działalności gospodarczej, trzeba dodatkowo pamiętać o limicie 15 tys. zł między przedsiębiorcami i obowiązku rozliczenia przez rachunek płatniczy. To nie dotyczy każdej prywatnej osoby kupującej mieszkanie, ale bywa ważne przy inwestorach i firmach, które kupują lokale na cele firmowe. Na tym tle łatwo wpaść w kilka powtarzalnych błędów.

Błędy, które najczęściej komplikują transakcję

- Brak sprawdzenia księgi wieczystej przed podpisaniem dokumentów. Ja zawsze zaczynam właśnie od tego, bo hipoteka, służebność czy wzmianka o roszczeniu potrafią zmienić cały układ sił.

- Umawianie się na przekazanie pieniędzy bez jasnego potwierdzenia odbioru. Przy dużych kwotach to proszenie się o spór, nawet jeśli relacja między stronami wydaje się dobra.

- Zakładanie, że brak kredytu oznacza brak formalności. W praktyce podatki i opłaty potrafią wejść bardzo szybko, zwłaszcza na rynku wtórnym.

- Pomijanie stanu faktycznego lokalu, na przykład lokatorów, zameldowania albo terminu wydania mieszkania. Pieniędzy można mieć dość, ale jeśli lokal nie jest przygotowany do przekazania, transakcja i tak się przeciągnie.

- Brak planu na źródło środków. Przy wyższej kwocie notariusz może chcieć zobaczyć, skąd pochodzą pieniądze, więc warto mieć wyciągi, potwierdzenia sprzedaży innej nieruchomości albo inne dokumenty pochodzenia kapitału.

Ten ostatni punkt bywa niedoceniany. Kupujący skupia się na cenie i lokalizacji, a potem zaskakuje go pytanie o pochodzenie środków albo konieczność szybszego przygotowania dokumentów. Im wcześniej się to uwzględni, tym spokojniej przebiega akt notarialny i późniejsze wydanie lokalu.

Co sprawdzić przed podpisaniem aktu, żeby nie przepłacić

Gdybym miał zostawić tylko krótką checklistę, byłaby bardzo konkretna. Po pierwsze, upewnij się, że cena mieszkania nie wyczerpuje całego budżetu, bo obok niej pojawi się jeszcze taksa notarialna, opłaty sądowe i ewentualny PCC. Po drugie, wybierz formę rozliczenia, która daje obu stronom spokój: przelew albo depozyt notarialny zwykle wygrywają z fizyczną gotówką.

- Sprawdź księgę wieczystą i podstawę własności.

- Policz całkowity koszt zakupu, nie tylko cenę z ogłoszenia.

- Ustal z góry, kiedy i jak pieniądze mają zostać przekazane.

- Zbierz dokumenty potwierdzające pochodzenie środków, jeśli kwota jest wysoka.

- Zweryfikuj, czy kupujesz na rynku pierwotnym, czy wtórnym, bo to zmienia podatek i sposób rozliczenia.

W praktyce dobrze przygotowany zakup za własne środki jest szybki, przejrzysty i mniej nerwowy niż transakcja z bankiem w tle. Jeśli porównujesz oferty mieszkań, patrz szerzej niż na metraż i cenę za metr: liczą się też podatki, stan prawny i sposób płatności, bo to one decydują o końcowym koszcie i bezpieczeństwie całej operacji. Na Bnbesthouse.pl najlepiej zestawiać lokale właśnie pod takim kątem, a nie tylko po samej cenie z ogłoszenia.