Zakup mieszkania w systemie rat i transz to dla wielu osób sposób na wejście na rynek pierwotny bez klasycznego kredytu hipotecznego albo z mniejszym obciążeniem na starcie. Model, który często bywa opisywany jako mieszkanie na raty od dewelopera, w praktyce zwykle oznacza harmonogram wpłat powiązany z postępem budowy, a nie zwykłą, wieloletnią spłatę jak w banku. W tym tekście wyjaśniam, jak to działa, kiedy ma sens, jakie dokumenty trzeba sprawdzić i gdzie najłatwiej wpaść w kosztowny błąd.

Najważniejsze fakty na start

- Najczęściej nie chodzi o klasyczne raty, tylko o wpłaty w transzach, np. 10/90, 20/80 albo kilka etapów budowy.

- Pieniądze zwykle trafiają na mieszkaniowy rachunek powierniczy, a nie bezpośrednio do dewelopera.

- Taki model pomaga, gdy potrzebujesz czasu na sprzedaż obecnego lokalu, zebranie wkładu własnego albo uporządkowanie finansów.

- Nie zastępuje kredytu hipotecznego w każdej sytuacji, bo duża część ceny i tak może pojawić się dopiero na końcu.

- Przed podpisaniem trzeba sprawdzić prospekt, umowę deweloperską, harmonogram wpłat, standard wykończenia i zasady zwrotu pieniędzy.

- Największe ryzyko to źle policzony całkowity koszt: wpłat, najmu, wykończenia, notariusza i ewentualnego kredytu na końcową transzę.

Jak naprawdę działa zakup mieszkania w ratach u dewelopera

W praktyce nie kupuje się tu „rat” w sensie bankowym, tylko rozłożoną w czasie cenę lokalu. Deweloper sprzedaje mieszkanie na rynku pierwotnym, a nabywca wpłaca pieniądze etapami albo w dwóch większych częściach. Najczęściej spotykam dwa układy: część ceny na początku i reszta przy odbiorze albo kilka transz przypisanych do konkretnych etapów budowy.

To ważne rozróżnienie, bo od tego zależy wszystko: moment zamrożenia pieniędzy, potrzeba kredytu, bezpieczeństwo wpłat i to, czy da się spokojnie zgrać zakup z końcem najmu albo sprzedażą poprzedniego mieszkania. Jeśli ktoś mówi o „raty u dewelopera”, zawsze pytam, czy chodzi o odroczoną płatność, transze budowlane czy faktyczną sprzedaż ratalną po odbiorze lokalu. To nie są te same rozwiązania.

Raty, transze i odroczona płatność to nie to samo

Transze są najbliżej klasycznego modelu deweloperskiego: wpłacasz pieniądze zgodnie z postępem inwestycji. Odroczona płatność działa inaczej, bo duża część ceny jest przesunięta na koniec, często po zakończeniu budowy lub nawet przy odbiorze kluczy. Z kolei prawdziwa sprzedaż ratalna po akcie notarialnym to już rzadziej spotykana konstrukcja i trzeba ją czytać bardzo uważnie, bo może oznaczać dodatkowy koszt lub inne zabezpieczenia po stronie sprzedającego.

Przeczytaj również: Co obejmuje rękojmia dewelopera i jak chroni Twoje prawa?

Gdzie trafiają pieniądze

W normalnym obrocie wpłaty nie powinny „znikać” w próżni. Zwykle trafiają na mieszkaniowy rachunek powierniczy, z którego bank wypłaca środki po spełnieniu warunków z umowy. Przy rachunku otwartym pieniądze są uruchamiane etapami, a przy zamkniętym dopiero po przeniesieniu własności. Z punktu widzenia kupującego to kluczowe, bo chroni go przed sytuacją, w której cała kwota zostaje oddana deweloperowi dużo wcześniej niż postępuje budowa.

To właśnie na tle tej mechaniki najłatwiej zrozumieć różnicę między „na raty” a „na transze”, więc przejdźmy teraz do konkretnych harmonogramów płatności.

Jak wyglądają typowe harmonogramy płatności

Najprościej pokazać to na przykładzie mieszkania za 500 000 zł. W praktyce spotyka się kilka schematów i każdy z nich mówi coś innego o ryzyku, płynności i elastyczności zakupu.

| Model płatności | Jak to wygląda w praktyce | Dla kogo bywa wygodny | Na co uważać |

|---|---|---|---|

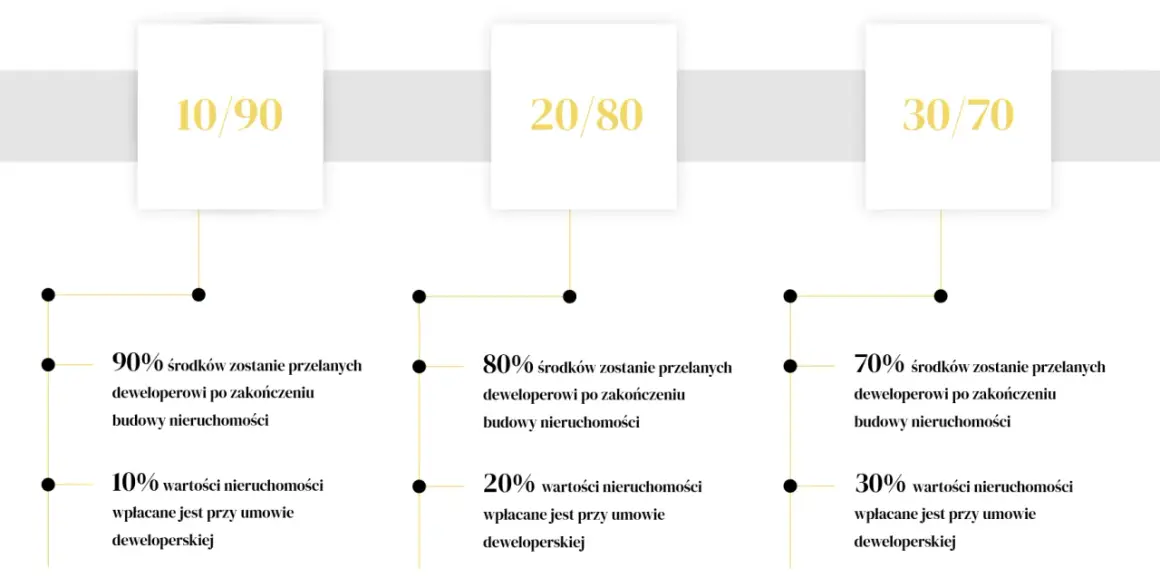

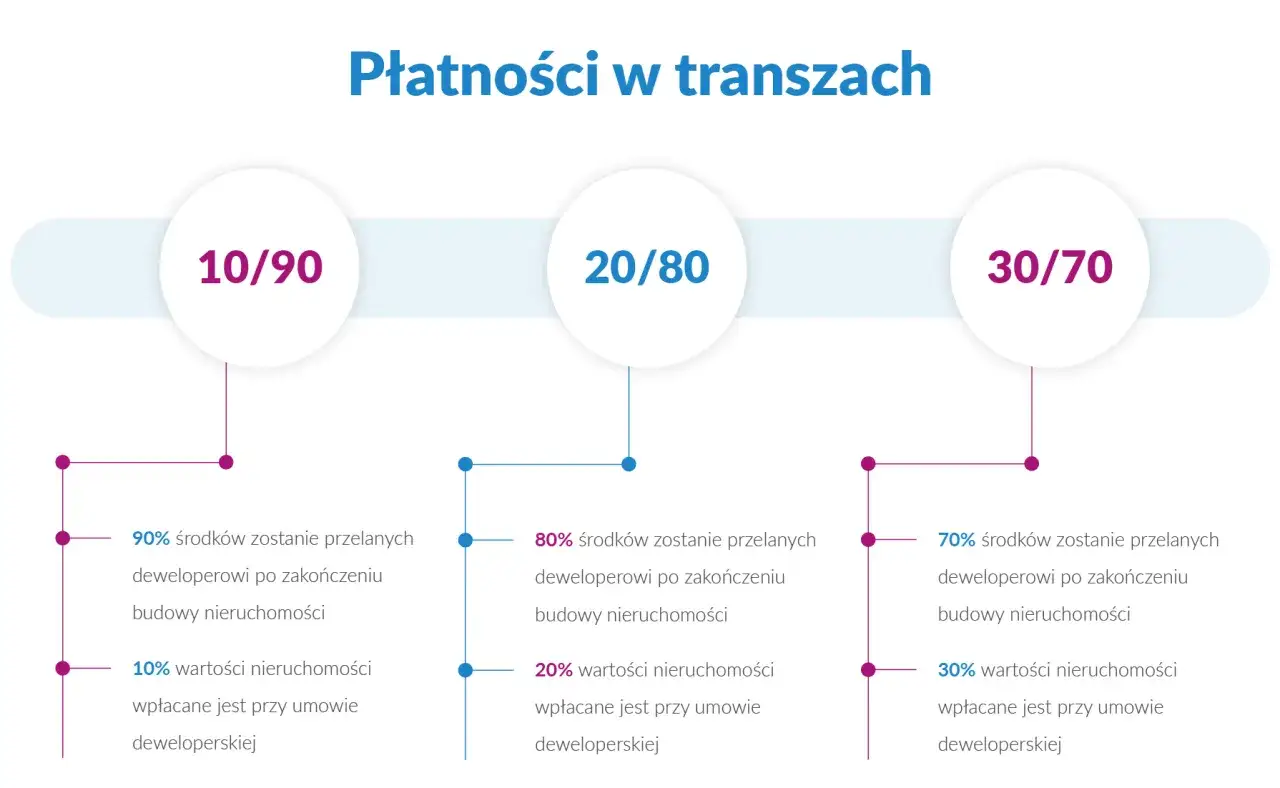

| 10/90 | 50 000 zł na początku i 450 000 zł na końcu | Dla osób, które chcą zarezerwować lokal teraz, a dużą kwotę zebrać później lub sfinansować ją kredytem | Największa presja finansowa pojawia się przy ostatniej wpłacie |

| 20/80 | 100 000 zł na starcie i 400 000 zł przy odbiorze lub przed przeniesieniem własności | Dla kupujących, którzy mają już część kapitału, ale potrzebują czasu na resztę | Wciąż trzeba mieć plan na bardzo dużą końcową transzę |

| Transze etapowe | Na przykład 10%, 20%, 25%, 20% i 25% zgodnie z postępem robót | Dla osób, które wolą płacić w kilku mniejszych krokach, a nie w jednym skoku | Harmonogram musi być opisany precyzyjnie, a etapy nie mogą być „uznaniowe” |

| Odroczona płatność przy gotowym lokalu | Część ceny przy podpisaniu, reszta po odbiorze albo po akcie | Dla kupujących, którzy potrzebują krótkiego bufora czasowego | Trzeba sprawdzić, czy deweloper nie kompensuje tego wyższą ceną |

Gdy analizuję takie oferty, od razu sprawdzam nie tylko procenty, ale też moment dużej wpłaty. Czasem 20/80 wygląda bardzo atrakcyjnie, dopóki nie okaże się, że końcowa kwota ma pojawić się dokładnie wtedy, gdy kończy się najem, trwa wykończenie i bank jeszcze nie uruchomił kredytu. Dobre rozwiązanie to takie, które nie rozjeżdża się z twoją płynnością finansową.

Sam harmonogram to jednak tylko połowa układanki, bo równie ważne jest to, w jakiej sytuacji taki model rzeczywiście pomaga, a kiedy robi więcej zamieszania niż pożytku.

Kiedy taki model ma sens, a kiedy lepiej wybrać kredyt

Z mojego punktu widzenia zakup z odroczoną płatnością ma sens przede wszystkim wtedy, gdy chcesz przesunąć ciężar finansowy w czasie, ale masz realny plan na końcową wpłatę. Najczęściej działa to dobrze w trzech scenariuszach: sprzedajesz obecne mieszkanie, czekasz na większy wpływ gotówki albo masz już część środków i potrzebujesz tylko bufora czasowego.

- To dobry model, jeśli chcesz zablokować cenę mieszkania teraz, a pieniądze zebrać później.

- To sensowne rozwiązanie, gdy masz stabilne dochody, ale nie chcesz od razu wchodzić w kredyt hipoteczny.

- To wygodny wariant, jeśli obecnie mieszkasz w wynajmie i potrzebujesz czasu na zsynchronizowanie przeprowadzki z końcem umowy najmu.

- To dobry układ, gdy sprzedajesz poprzedni lokal i nie chcesz mieć przez dłuższy czas dwóch dużych zobowiązań naraz.

Są jednak sytuacje, w których klasyczny kredyt hipoteczny jest po prostu rozsądniejszy. Jeśli nie masz pewności, skąd weźmiesz końcowe 80% albo 90%, jeśli już teraz napięty budżet nie toleruje żadnej rezerwy, albo jeśli duża wpłata miałaby się zgrać z innym dużym wydatkiem, to taki model może być zbyt ryzykowny. Najczęstszy błąd kupujących polega na tym, że patrzą tylko na pierwszą wpłatę, a nie na cały ciąg zdarzeń do odbioru lokalu.

Jeśli końcowa transza ma być pokryta kredytem, sprawa staje się jeszcze bardziej techniczna: trzeba dobrze zsynchronizować decyzję banku, harmonogram dewelopera i termin uruchomienia środków. Przy takich zakupach nie ma miejsca na ogólniki w stylu „zobaczymy później”, bo później bywa po prostu za późno.

Co sprawdzić w umowie i prospekcie, zanim wpłacisz złotówkę

Tu nie ma drogi na skróty. Zawsze proszę o prospekt informacyjny, projekt umowy deweloperskiej, opis standardu i dokładny harmonogram wpłat jeszcze przed podpisaniem czegokolwiek. UOKiK od lat zwraca uwagę, że ochronę nabywcy budują właśnie pełna informacja i mechanizmy zabezpieczenia wpłat, a nie sama obietnica sprzedaży.

| Dokument | Co w nim sprawdzić | Dlaczego to ważne |

|---|---|---|

| Prospekt informacyjny | Opis inwestycji, harmonogram, termin zakończenia, status gruntu, obciążenia, środki ochrony wpłat | Pokazuje, czy oferta jest spójna z rzeczywistą budową i ryzykiem projektu |

| Umowa deweloperska | Daty wpłat, warunki odstąpienia, zasady zwrotu pieniędzy, kary, odbiór lokalu | To tutaj zapisane są twoje prawa i obowiązki, nie w folderze reklamowym |

| Rachunek powierniczy | Typ rachunku, bank prowadzący, zasady wypłaty transz | Od tego zależy bezpieczeństwo środków w trakcie budowy |

| Standard wykończenia | Co jest w cenie, a co jest dopłatą: ściany, podłogi, instalacje, balkony, miejsca postojowe | To najczęstsze miejsce ukrytych różnic między ofertą a rzeczywistością |

| Harmonogram wpłat | Czy etapy są opisane konkretnie, a nie ogólnikowo, i czy odpowiadają postępowi budowy | Nieprecyzyjny harmonogram daje deweloperowi zbyt dużą swobodę interpretacji |

W praktyce dobrze jest też zapytać o umowę rezerwacyjną. Od strony finansowej to drobiazg w porównaniu z ceną mieszkania, ale potrafi być ważny: opłata rezerwacyjna na rynku deweloperskim nie powinna przekraczać 1% ceny i jest zaliczana na poczet zakupu, jeśli transakcja dojdzie do skutku. Jeżeli deweloper nie chce pokazać dokumentów przed wpłatą albo odpowiada ogólnikami, traktuję to jako sygnał ostrzegawczy.

Po dokumentach przychodzi czas na mniej efektowną, ale bardzo praktyczną część: policzenie kosztów, które łatwo przeoczyć.

Jakie koszty i ryzyka najłatwiej przeoczyć

Tu najczęściej pojawia się rozczarowanie, bo wiele osób skupia się na cenie z ogłoszenia, a nie na pełnym koszyku wydatków. Na rynku pierwotnym zwykle nie płacisz PCC od zakupu, ale zostają koszty notarialne, wpisy do księgi wieczystej, ewentualna opłata rezerwacyjna, wykończenie i czasem prowizje bankowe, jeśli końcową transzę finansujesz kredytem.

- Opłata rezerwacyjna może być niewielka, ale nie zawsze jest zwrotna w każdej sytuacji, więc trzeba czytać warunki bardzo dokładnie.

- Wykończenie mieszkania potrafi pochłonąć dziesiątki tysięcy złotych, nawet jeśli lokal jest oddany w dobrym standardzie deweloperskim.

- Równoległy najem i oczekiwanie na odbiór mogą przez kilka miesięcy generować podwójne obciążenie budżetu.

- Końcowa transza bywa największym stresem, zwłaszcza gdy ma ją pokryć kredyt hipoteczny albo sprzedaż poprzedniego lokalu.

- Opóźnienia budowy nie zawsze oznaczają katastrofę, ale często przesuwają też twoje własne plany i dodatkowe koszty życia.

Jest jeszcze jeden błąd, który widzę bardzo często: kupujący zakłada, że skoro płatność jest „na raty”, to sama oferta jest tańsza. Nie zawsze tak jest. Czasem deweloper po prostu sprzedaje w inny sposób, a cena pozostaje na poziomie rynkowym. W niektórych przypadkach odroczenie części zapłaty jest wręcz cenione wyżej, bo deweloper bierze na siebie ryzyko czasowe i finansowe.

Dlatego zanim podpiszesz umowę, warto podejść do całego procesu jak do małego projektu finansowego, a nie tylko zakupu nieruchomości. To prowadzi nas do najważniejszej części: jak przejść przez taki zakup bez chaosu.

Jak przejść przez taki zakup bez chaosu

Gdybym miał ułożyć ten proces w prosty plan, zacząłbym od policzenia całego wejścia do transakcji, a nie tylko pierwszej wpłaty. Potem dopiero sprawdzałbym dokumenty, bank i termin odbioru. W praktyce najlepiej działa taki porządek:

- Policz pierwszą wpłatę, końcową transzę, koszty notarialne, wykończenie i bufor na nieplanowane wydatki.

- Sprawdź, czy końcowa wpłata ma pochodzić z gotówki, sprzedaży obecnego mieszkania czy kredytu.

- Porównaj harmonogram inwestycji z własnym kalendarzem finansowym, nie tylko z reklamą osiedla.

- Poproś o prospekt, projekt umowy i opis standardu przed rezerwacją lokalu.

- Jeśli planujesz kredyt na ostatnią transzę, zacznij rozmowy z bankiem wcześniej, a nie tuż przed terminem płatności.

- Zostaw sobie rezerwę gotówkową, najlepiej na kilka miesięcy życia, żeby jedna opóźniona płatność nie wywróciła ci budżetu.

To, co naprawdę robi różnicę, to nie szybka decyzja, tylko zgranie kilku terminów naraz: budowy, sprzedaży, kredytu, przeprowadzki i wykończenia. Jeśli któryś z tych elementów się rozjedzie, nawet atrakcyjny model płatności zaczyna być problemem zamiast ułatwieniem. Ja zawsze wolę ofertę trochę mniej efektowną na papierze, ale przewidywalną w realizacji, niż spektakularną promocję z końcową wpłatą, której nie da się bezpiecznie udźwignąć.

Zanim podpiszesz, policz cały koszt wejścia, nie tylko pierwszą wpłatę

Najrozsądniejszy wybór to nie ten z najniższą zaliczką, ale ten, który nie rozbije ci płynności finansowej po drodze. Dla jednej osoby najlepszy będzie układ 20/80, dla innej klasyczny kredyt hipoteczny, a dla jeszcze innej zakup z odroczoną płatnością, bo kończy sprzedaż starego mieszkania.

Jeśli miałbym zostawić jedną zasadę, brzmiałaby tak: nie kupuj mieszkania na podstawie hasła „na raty”. Najpierw sprawdź dokumenty, potem policz cały koszt, a dopiero na końcu oceń, czy to rzeczywiście wygodne rozwiązanie. Właśnie tak kupuje się bez zbędnych niespodzianek i z dużo większą kontrolą nad całym procesem.