Zakup mieszkania z rynku pierwotnego to decyzja, w której cena za metr jest tylko jednym z elementów. Nie każdy deweloper działa tak samo, a różnice w podejściu do dokumentów, terminów i jakości potrafią być większe niż różnice w samej lokalizacji. W tym tekście pokazuję, jak patrzeć na ofertę chłodno: od dokumentów, przez ryzyka, po odbiór lokalu i najczęstsze pułapki.

Kluczowe informacje przed wyborem mieszkania od firmy budującej

- Sprawdź stan prawny gruntu, księgę wieczystą i ewentualne obciążenia, zanim zaczniesz analizować wizualizacje.

- Prospekt informacyjny i załączniki są ważniejsze niż folder sprzedażowy, bo pokazują realne warunki zakupu.

- Bezpieczna konstrukcja wpłat opiera się na rachunku powierniczym i ochronie DFG.

- Patrz na cenę całkowitą, a nie tylko na stawkę za metr, bo wykończenie i dodatki potrafią mocno podnieść budżet.

- Przy odbiorze lokalu liczy się protokół, lista usterek i terminy ich usunięcia, a nie deklaracje wypowiedziane przy drzwiach.

Czym zajmuje się firma realizująca inwestycję mieszkaniową

Firma realizująca inwestycję mieszkaniową nie tylko stawia budynek. Odpowiada za grunt, projekt, pozwolenia, finansowanie, sprzedaż, harmonogram prac i późniejsze przeniesienie własności. Kupujący często widzi tylko efekt końcowy, a naprawdę kupuje cały łańcuch decyzji i obowiązków.

Na rynku pierwotnym zyskujesz nowy standard, często lepszą efektywność energetyczną i brak kosztownego remontu po poprzednim właścicielu. Płacisz za to większą cierpliwością, większą potrzebą weryfikacji i ryzykiem, że coś w projekcie zmieni się jeszcze przed odbiorem.

- Etap planowania - zakup gruntu, projekt architektoniczny, analiza formalna i finansowanie.

- Etap sprzedaży - rezerwacje, umowy, harmonogram płatności i komunikacja z klientami.

- Etap realizacji - nadzór nad budową, zmianami lokatorskimi i terminami prac.

- Etap końcowy - odbiory, usuwanie usterek i przeniesienie własności.

Im lepiej rozumiesz ten proces, tym łatwiej odróżnić realną inwestycję od samej obietnicy. Następny krok to szybka ocena, czy przedsięwzięcie ma solidne podstawy prawne i finansowe.

Jak ocenić wiarygodność inwestycji przed wpłatą pierwszej złotówki

Ja zawsze zaczynam od prostego pytania: czy ta inwestycja ma solidne podstawy prawne i finansowe, czy tylko dobrze wygląda w folderze sprzedażowym. Według KNF warto poprosić o aktualny odpis księgi wieczystej, sprawdzić ewentualne postępowania oraz historię wcześniejszych projektów, bo to szybciej odsiewa ryzykowne oferty niż sama rozmowa z handlowcem.

| Co sprawdzić | Po co | Co mnie niepokoi |

|---|---|---|

| Księga wieczysta | Pokazuje właściciela, hipoteki, służebności i roszczenia | Brak aktualnego odpisu albo niespójne dane działki |

| Pozwolenie na budowę i stan gruntu | Potwierdza, że projekt ma podstawę do realizacji | Ogólniki typu „sprawa jest w toku” |

| Historia wcześniejszych realizacji | Pokazuje terminowość i jakość wykonania | Brak ukończonych projektów lub częste zmiany spółek |

| Zabezpieczenie wpłat | Chroni pieniądze nabywcy | Niejasny opis rachunku powierniczego i funduszu |

| Dostęp do dokumentów | Ułatwia porównanie oferty z rzeczywistością | Odmowa wydania prospektu lub załączników |

Jeżeli sprzedający nie chce pokazać dokumentów albo odpowiada wymijająco na pytania o własność gruntu, finansowanie i wcześniejsze realizacje, to dla mnie jest to powód, żeby się zatrzymać. Dobrze przygotowana inwestycja zwykle nie potrzebuje mgły informacyjnej, tylko jasnych danych. To właśnie z nich wynika, co naprawdę dostajesz w cenie.

Jeżeli po tej weryfikacji wszystko nadal wygląda sensownie, czas przejść do dokumentów, które w praktyce mówią więcej niż reklamowy opis mieszkania.

Prospekt, umowa i załączniki mówią więcej niż reklama

UOKiK przypomina, że prospekt informacyjny i załączniki powinny trafić do kupującego przed podpisaniem umowy. To nie jest formalność do odhaczenia; to dokument, w którym widać standard wykończenia, harmonogram płatności, termin przeniesienia własności, sposób zabezpieczenia wpłat i warunki odstąpienia.

- Opłata rezerwacyjna - sprawdź, kiedy jest zaliczana na poczet ceny i w jakich przypadkach wraca.

- Mieszkaniowy rachunek powierniczy - to mechanizm, w którym bank uwalnia środki etapami albo dopiero po zakończeniu inwestycji.

- Deweloperski Fundusz Gwarancyjny - dodatkowa ochrona wpłat w przypadkach przewidzianych ustawą.

- Załączniki techniczne - opis ścian, okien, instalacji, części wspólnych, miejsca postojowego i komórki lokatorskiej.

- Warunki zmian lokatorskich - czas, koszt i zakres modyfikacji, zanim budowa wejdzie w zaawansowaną fazę.

- Odstąpienie i kary - kiedy możesz wycofać się z umowy i co dzieje się z wpłatami.

W praktyce spotkasz dwa podstawowe modele zabezpieczenia wpłat. Rachunek otwarty oznacza wypłatę środków etapami po postępie budowy, a rachunek zamknięty wypłatę dopiero po finalizacji formalności. To ważna różnica, bo sama nazwa rachunku nie mówi jeszcze nic o jakości zapisów wokół niego.

Jeśli w prospekcie lub umowie coś jest opisane zbyt ogólnie, ja traktuję to jako realny sygnał ostrzegawczy. To, czego nie ma na papierze, później bywa trudne do wyegzekwowania. Po dokumentach przychodzi moment, w którym cały proces zaczyna się materializować krok po kroku.

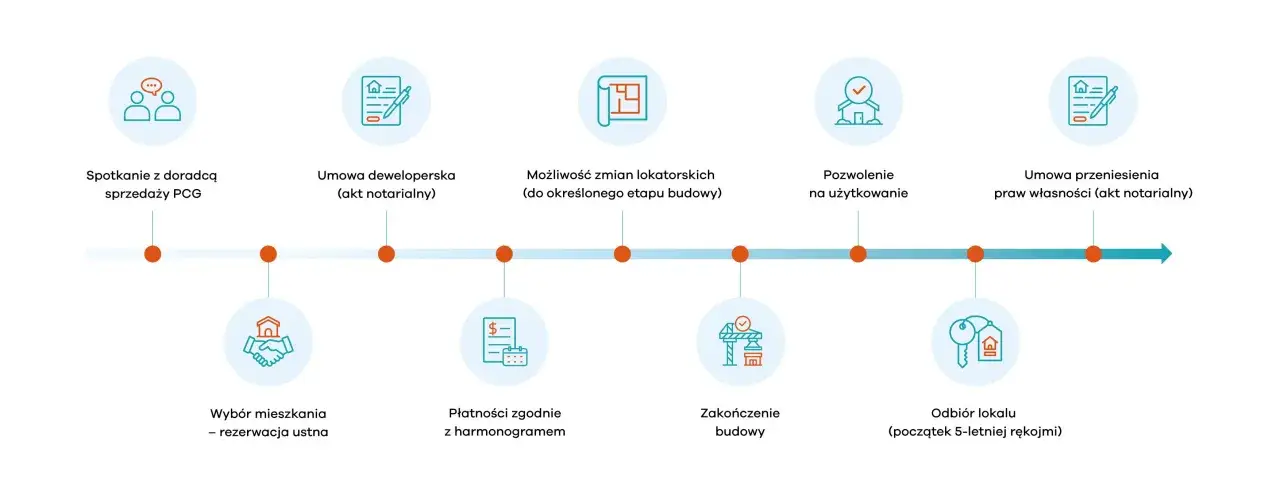

Jak przebiega zakup krok po kroku na rynku pierwotnym

Proces zwykle jest dłuższy niż przy mieszkaniu z drugiej ręki, ale za to bardziej uporządkowany. W praktyce od wyboru lokalu do kluczy mija najczęściej od kilku miesięcy do 2-3 lat, zależnie od etapu budowy i tego, czy kupujesz lokal z placu, czy z końcówki inwestycji.

- Wybierasz lokal i porównujesz cenę całkowitą, a nie tylko stawkę za metr.

- Sprawdzasz dokumenty, finansowanie projektu i warunki rezerwacji.

- Podpisujesz umowę rezerwacyjną lub od razu umowę deweloperską, zwykle w formie notarialnej.

- Wpłacasz pieniądze zgodnie z harmonogramem i kontrolujesz postęp budowy.

- Zgłaszasz zmiany lokatorskie, jeśli inwestycja jeszcze na to pozwala.

- Odbierasz lokal technicznie, spisujesz wady i terminy ich usunięcia.

- Po zakończeniu formalności podpisujesz akt przeniesienia własności.

- Po odbiorze pilnujesz rękojmi i terminów napraw.

W budżecie nie zatrzymuj się na cenie z ogłoszenia. Dołóż wykończenie, miejsce postojowe, komórkę lokatorską, sprzęt, notariusza, przeprowadzkę i bufor na poprawki. Wykończenie potrafi podnieść koszt o 1 500-3 500 zł za metr kwadratowy, a przy lepszych materiałach jeszcze bardziej.

Gdy rozpiszesz to na liczby, szybko widać, że najbardziej mylą nie same ceny, lecz skróty myślowe. I właśnie na takich skrótach najczęściej potykają się kupujący.

Najczęstsze błędy kupujących i dlaczego później kosztują najwięcej

Najwięcej problemów widzę nie przy samym podpisywaniu umowy, tylko wcześniej, gdy ktoś decyduje wyłącznie emocjami. Cena, wizualizacja i szybka dostępność potrafią przysłonić rzeczy, które potem mają realny wpływ na komfort i portfel.

- Skupienie się wyłącznie na cenie za metr, bez policzenia kosztu całkowitego.

- Pomijanie stanu prawnego gruntu i obciążeń w księdze wieczystej.

- Akceptowanie ogólnych opisów standardu bez doprecyzowania materiałów i zakresu prac.

- Podpisywanie dokumentów w pośpiechu, bo „został ostatni lokal”.

- Zakładanie, że wizualizacja równa się gotowa jakość części wspólnych.

- Niedopisanie ustaleń mailowych, przez co później trudno je wyegzekwować.

- Nieuwzględnienie parkingu, komórki i kosztów wykończenia w całym budżecie.

Ja traktuję takie błędy jako sygnał, że kupujący zbyt wcześnie uwierzył w narrację sprzedażową. Lepiej działa chłodna lista kontrolna niż spontaniczna decyzja pod presją czasu, a ta logika szczególnie przydaje się przy odbiorze lokalu.

Co sprawdzić przy odbiorze i po przekazaniu kluczy

Odbiór techniczny to moment, w którym naprawdę widać jakość wykonania. Nie chodzi o to, żeby szukać drobiazgów na siłę, tylko o to, by wyłapać wszystko, co później będzie trudniejsze, droższe albo bardziej uciążliwe do naprawy.

Jeżeli lokal ma większy metraż albo skomplikowany układ, warto zabrać niezależnego inspektora. Taka usługa zwykle kosztuje kilkaset złotych, a potrafi oszczędzić znacznie więcej, zwłaszcza gdy wyłapie wadę, którą laik pominie.

- Ściany, podłogi i sufity - równość, pęknięcia, uszkodzenia, zgodność z deklarowanym standardem.

- Okna i drzwi - szczelność, domykanie, regulacja, zarysowania.

- Instalacje - prąd, woda, ogrzewanie, wentylacja, internet, domofon.

- Balkon, taras i loggia - spadki, izolacja, odpływ wody, stan balustrad.

- Mierniki i licznikowanie - numery liczników, odczyty, zgodność z dokumentami.

- Dokumentacja po odbiorze - protokół usterek, terminy usunięcia, instrukcje i gwarancje.

Jeżeli wada jest istotna, wpisz ją do protokołu zamiast liczyć na ustne obietnice. W praktyce to właśnie protokół, a nie rozmowa w korytarzu, decyduje o tym, co da się później skutecznie egzekwować. Po odbiorze warto też śledzić rękojmię i nie odkładać zgłaszania usterek na później.

Najkrótsza droga do rozsądnego wyboru na rynku pierwotnym

Jeśli miałbym zostawić tylko jedną zasadę, byłaby prosta: porównuj oferty po całkowitym koszcie, bezpieczeństwie dokumentów i realnym standardzie, a nie po samej wizualizacji. Gdy te trzy elementy się zgadzają, zakup staje się przewidywalny; gdy rozjeżdżają się już na etapie rozmów, lepiej szukać dalej.

- Sprawdź księgę wieczystą i podstawę prawną inwestycji.

- Przeczytaj prospekt, załączniki i warunki zmian lokatorskich.

- Policz wykończenie, parking, komórkę i bufor na poprawki.

- Nie podpisuj niczego, czego nie umiesz streścić własnymi słowami.

Tak właśnie wybieram nieruchomość dla siebie lub klienta: bez presji, z dokumentami na stole i z pełnym rachunkiem kosztów. Najlepszy deweloper nie ukrywa dokumentów, nie zmienia warunków w ostatniej chwili i nie liczy na to, że kupujący przeczyta tylko folder reklamowy. To najprostszy sposób, żeby oferta była naprawdę korzystna, a nie tylko dobrze opisana.