To praktyczny przewodnik, w którym pokazuję, jak sprawdzić czy mieszkanie nie jest zadłużone przed podpisaniem umowy i które dokumenty naprawdę mają znaczenie. Rozbijam temat na hipotekę, czynsz, media i podatki, bo właśnie tam najczęściej ukrywa się problem. Dzięki temu łatwiej odróżnić zwykły kredyt od realnego ryzyka i wejść w zakup z pełniejszą kontrolą.

Najpierw dokumenty, potem decyzja o zakupie

- Księga wieczysta pokaże hipotekę, roszczenia i ograniczenia, ale nie ujawni wszystkich zaległości lokalowych.

- Zaświadczenie od wspólnoty lub spółdzielni jest potrzebne, żeby potwierdzić brak zaległego czynszu i opłat administracyjnych.

- Media i podatki trzeba sprawdzić osobno, najlepiej na podstawie aktualnych rozliczeń i zaświadczeń.

- Dokumenty powinny być świeże, najlepiej z ostatnich 7-14 dni, a nie sprzed kilku miesięcy.

- Jeśli pojawia się dług, nie opieraj się na obietnicy spłaty, potrzebny jest papier, termin i jasny mechanizm rozliczenia.

Zacznij od księgi wieczystej, ale czytaj ją we właściwy sposób

Ja zawsze zaczynam od księgi wieczystej, bo to najszybszy filtr ryzyka. Księga jest jawna i pokazuje stan prawny nieruchomości, więc od razu zobaczysz, kto jest właścicielem, czy lokal ma hipotekę oraz czy nie ma wpisów, które mogą utrudnić zakup. Jeśli nie znasz numeru KW, poproś o niego właściciela, a gdy go nie ma, skontaktuj się z wydziałem ksiąg wieczystych sądu rejonowego właściwego dla miejsca położenia nieruchomości.

Jak podaje gov.pl, sama treść księgi wieczystej jest dostępna online bezpłatnie, a płatne są dopiero odpisy i wyciągi. W praktyce przy wstępnej weryfikacji wystarczy przegląd online, ale przy finalizacji transakcji dobrze jest mieć dokument pobrany lub wydrukowany na świeżo, żeby nie opierać się na ekranie zrobionym kilka tygodni wcześniej.

| Dział księgi | Co sprawdzasz | Na co uważać |

|---|---|---|

| Dział II | Właściciela lub użytkowanie wieczyste | Dane muszą zgadzać się z dokumentami sprzedającego |

| Dział III | Prawa, roszczenia, ograniczenia i ostrzeżenia | Wzmianki i ostrzeżenia wymagają wyjaśnienia przed umową |

| Dział IV | Hipoteki | Kredyt hipoteczny nie jest sam w sobie problemem, ale musi mieć plan spłaty i wykreślenia |

Zaświadczenie ze wspólnoty albo spółdzielni mówi więcej niż ustne zapewnienie

Zaległy czynsz i opłaty administracyjne nie zawsze widać w księdze wieczystej, dlatego proszę o osobne zaświadczenie od wspólnoty mieszkaniowej albo spółdzielni. Jeśli lokal jest zarządzany przez administratora, dokument powinien potwierdzać saldo na dzień wystawienia, brak zaległości z tytułu czynszu, funduszu remontowego i innych opłat eksploatacyjnych. Przy spółdzielni warto zwrócić uwagę, czy zaświadczenie obejmuje wyłącznie czynsz, czy też szerszy zakres należności związanych z lokalem.

Najlepiej, żeby taki dokument był wystawiony nie wcześniej niż 7-14 dni przed podpisaniem aktu. Starsze zaświadczenie nadal może być prawdziwe, ale z punktu widzenia kupującego jest po prostu słabsze, bo przez kilka tygodni mogło już powstać nowe zadłużenie. Jeśli sprzedający pokazuje papier z poprzedniego miesiąca i mówi, że „na pewno nic się nie zmieniło”, traktuję to jako za mało.

- Poproś o aktualne saldo lokalu na konkretny dzień.

- Sprawdź, czy dokument zawiera pełny adres mieszkania.

- Upewnij się, że w piśmie nie ma informacji o zaległościach ratalnych lub planie spłaty rozłożonej na raty.

- Jeśli wspólnota lub spółdzielnia nie wydaje jednego zbiorczego pisma, poproś o rozpisanie wszystkich należności osobno.

To ważne, bo przy lokalach na rynku wtórnym właśnie administracja najczęściej ujawnia to, czego nie widać w samej KW. A skoro czynsz mamy już pod kontrolą, trzeba jeszcze sprawdzić media, podatki i rozliczenia licznikowe.

Nie pomijaj mediów, podatku i rozliczeń licznikowych

Rachunki za prąd, gaz, wodę, ciepło, wywóz odpadów czy Internet potrafią być źródłem nieporozumień nawet wtedy, gdy księga wieczysta wygląda czysto. Długi za media nie zawsze przechodzą automatycznie na kupującego, ale brak finalnego rozliczenia może utrudnić przepisanie umów albo wywołać spór o stan liczników i zakres odpowiedzialności. Dlatego proszę o protokół zdawczo-odbiorczy z datą przekazania lokalu i stanami liczników zapisanymi w dniu sprzedaży.

| Co sprawdzić | Gdzie to potwierdzić | Dlaczego to ważne |

|---|---|---|

| Prąd, gaz, woda, ciepło | Finalne rozliczenie i protokół liczników | Bez tego łatwo o spór o zużycie sprzed dnia przekazania |

| Podatek od nieruchomości | Zaświadczenie z urzędu gminy lub miasta | To osobna zaległość, której nie zobaczysz w księdze wieczystej |

| Opłaty lokalne i odpady | Rozliczenie od administratora albo z gminy, zależnie od modelu rozliczeń | Mogą zostać niedomknięte nawet wtedy, gdy sprzedający „ma wszystko opłacone” |

W przypadku podatku od nieruchomości nie wystarczy deklaracja przy sprzedaży. Warto poprosić o zaświadczenie o niezaleganiu albo przynajmniej o potwierdzenie, że na konkretny dzień nie ma zaległości wobec gminy. Jeśli lokal jest sprzedawany bezpośrednio po przejęciu spadku albo po kilku zmianach właściciela, ten dokument zyskuje jeszcze większe znaczenie, bo porządkuje historię należności, zanim stanie się ona twoim problemem.

Nie myl zwykłej hipoteki z realnym alarmem

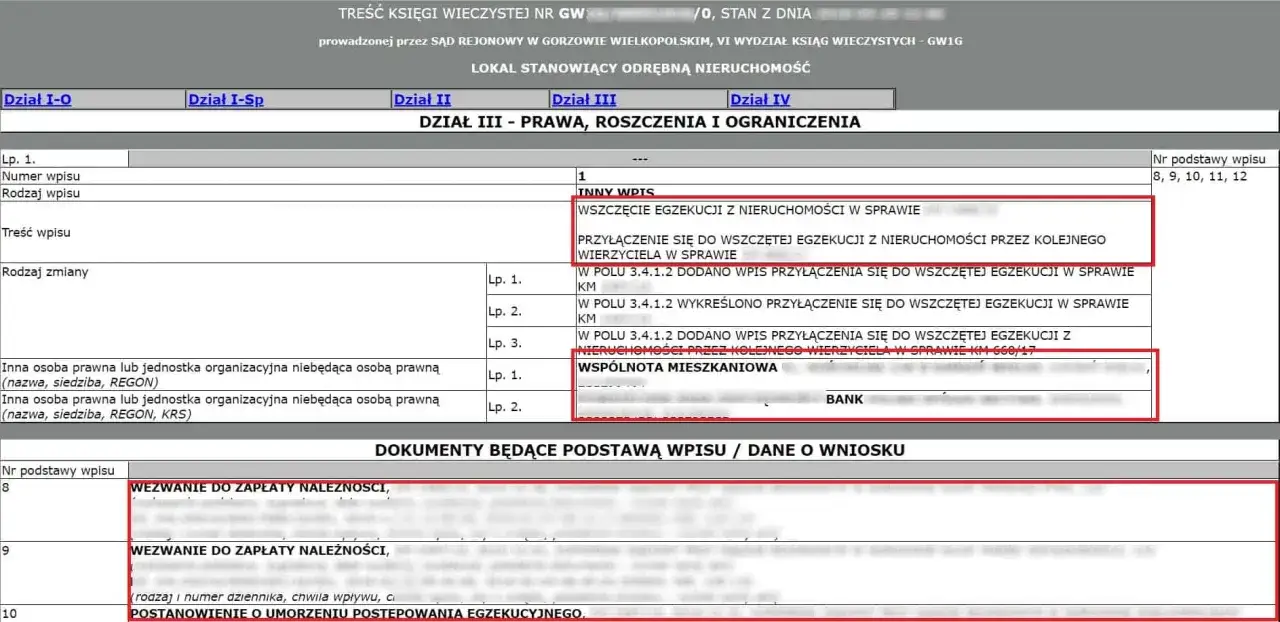

Wpis hipoteki w dziale IV nie musi oznaczać, że od zakupu trzeba uciekać. Bardzo często jest to po prostu ślad po kredycie hipotecznym poprzedniego właściciela, a taki dług da się bezpiecznie zamknąć przy akcie notarialnym, jeśli bank wyda odpowiednie dokumenty. Dla mnie kluczowe jest coś innego: czy sprzedający ma plan spłaty, czy jest zgoda banku na wykreślenie hipoteki i czy wszystko da się opisać w umowie bez domysłów.

Znacznie bardziej niepokoi mnie dział III, zwłaszcza gdy pojawiają się tam wzmianki o wnioskach, ostrzeżenia, egzekucje albo roszczenia osób trzecich. To sygnał, że stan prawny nie jest jeszcze stabilny. Jeśli widzę taką pozycję i sprzedający nie potrafi od ręki wyjaśnić, z czego wynika oraz kiedy zniknie, nie traktuję tego jako drobnostki, tylko jako sygnał do zatrzymania transakcji.

- Hipoteka wymaga dokumentu z banku i jasnego planu spłaty.

- Wzmianka w KW oznacza, że coś jest jeszcze w toku.

- Ostrzeżenie lub egzekucja to temat dla notariusza i często także prawnika, nie do „dogadania na słowo”.

- Brak księgi wieczystej nie daje bezpieczeństwa, bo mieszkanie nadal może mieć zaległości czynszowe, podatkowe lub eksploatacyjne.

Po odróżnieniu zwykłej hipoteki od realnego zagrożenia można przejść do prostej procedury, która porządkuje cały zakup od początku do końca.

Przejdź przez zakup krok po kroku, zanim zrobisz przelew

W praktyce sprawdzam mieszkanie w tej kolejności, bo oszczędza czas i zmniejsza ryzyko pomyłki. Taki układ działa dobrze zarówno przy zakupie za gotówkę, jak i przy transakcji finansowanej kredytem.

- Pobieram numer księgi wieczystej i sprawdzam właściciela w dziale II.

- Oglądam działy III i IV pod kątem hipotek, roszczeń, ostrzeżeń i wzmianek.

- Proszę o aktualne zaświadczenie ze wspólnoty albo spółdzielni, najlepiej z ostatnich 7-14 dni.

- Żądam finalnego rozliczenia mediów i protokołu stanu liczników na dzień przekazania lokalu.

- Biorę zaświadczenie o niezaleganiu z podatku od nieruchomości, jeśli lokal jest obciążony takim obowiązkiem po stronie sprzedającego.

- Uzgadniam z notariuszem, jak będą spłacane ewentualne długi i które potwierdzenia muszą być dostarczone przed podpisaniem aktu.

- Nie wpłacam pieniędzy, dopóki nie mam w ręku wszystkich kluczowych dokumentów albo jasnego mechanizmu ich dostarczenia.

Ta kolejność jest ważna, bo wiele osób zaczyna od negocjacji ceny, a dopiero później sprawdza papierologię. Ja robię odwrotnie, ponieważ dopiero po weryfikacji dokumentów widać, czy cena jest uczciwa, czy po prostu wygląda dobrze na pierwszy rzut oka. Następny krok dotyczy sytuacji, w której dokumenty nie są czyste albo ktoś zwleka z ich pokazaniem.

Co zrobić, gdy pojawia się dług albo sprzedający nie chce pokazać dokumentów

Brak dokumentu to też informacja. Jeżeli sprzedający zasłania się czasem, nie chce wydać aktualnego zaświadczenia albo pokazuje tylko stare potwierdzenia, nie traktuję tego jako drobiazgu organizacyjnego. W takiej sytuacji lepiej wydłużyć transakcję niż wejść w zakup, w którym trzeba potem samemu wyjaśniać cudze zaległości.

- Przy hipotece poproś o aktualne saldo do spłaty i pisemną zgodę banku na wykreślenie wpisu po zapłacie.

- Przy czynszu i opłatach administracyjnych wymagaj zaświadczenia o zerowym saldzie albo potwierdzenia pełnej spłaty.

- Przy mediach żądaj protokołu liczników i rozliczenia końcowego na dzień przekazania lokalu.

- Przy podatku od nieruchomości proś o potwierdzenie z urzędu gminy lub miasta, że nie ma zaległości.

- Jeżeli ktoś obiecuje, że „ureguluje po sprzedaży”, wpisz do umowy konkretny termin, dokument i sposób rozliczenia.

Najbezpieczniejsze rozwiązania są trzy: spłata przed aktem, depozyt notarialny albo potrącenie części ceny do czasu dostarczenia brakujących potwierdzeń. Każde z nich jest lepsze niż luźna obietnica bez pokrycia, bo przy nieruchomościach słowo ma wartość tylko wtedy, gdy stoi za nim dokument i jasny termin.

Mieszkanie bez długów kupuje się na faktach, nie na deklaracjach

Jeśli miałbym zostawić jedną zasadę, brzmiałaby tak: co nie jest potwierdzone dokumentem, pozostaje niewyjaśnione. W dobrze sprawdzonym mieszkaniu masz jednocześnie aktualną księgę wieczystą, świeże zaświadczenie od administracji, rozliczone media i brak zaległości podatkowych. Dopiero taki komplet daje realny spokój, a nie tylko poczucie, że „wszystko wygląda dobrze”.

Przy rynku wtórnym nie warto skracać tego etapu. Kilka godzin poświęconych na dokumenty zwykle oszczędza tygodnie nerwów, gdy po zakupie wychodzi cudzy dług albo niezamknięte rozliczenie. I właśnie dlatego przy oglądaniu mieszkania wolę być bardziej podejrzliwy niż później tłumaczyć sobie, że „to pewnie drobiazg”.